AKUNTANSI KOMPARATIF : AMERIKA & ASIA

Akuntansi komparatif ini terdiri dari

lima negara yang berasal dari dua benua yaitu Benua Amerika dan Benua Asia. Dua

negara yang berasal dari benua Amerika adalah Meksiko dan Amerika Serikat, lalu

tiga negara dari benua Asia adalah Cina, India, dan Jepang.

Amerika serikat dan Jepang memiliki

tingkat perkembangan ekonomi yang tinggi, sementara Meksiko, Cina, dan India

memiliki perekonomian yang baru : “muncul". Dibandingkan dengan negara

lain, Amerika Serikat merupakan pusat perekonomian terbesar dan rumah bagi

perusahaan-perusahaan besar bertaraf multinasional. Jepang menjadi negara

dengan perekonomian tertinggi kedua serta menjadi rumah untuk bisnis-bisnis

terbesar di dunia. Kedua negara tersebut merupakan pendiri Komite Standar

Akuntansi Internasional (International Standards Committee), sekarang menjadi

Dewan Standar Akuntansi Internasional (IASB-International Accounting Standards

Board), dan mereka juga memiliki peraturan utama dalam menjalankan agenda IASB.

Sebagai tambahan, kedua lembaga pengatur standar tersebut memiliki komitmen

untuk memusatkan prinsip akuntansi umum berlaku nasional (GAAP-national

generally accepted accounting principles) dengan Standar laporan keuangan

internasional (IFRS-International Financial Reporting Standards).

LIMA SISTEM AKUNTANSI KEUANGAN NASIONAL

1.

Amerika Serikat

Akuntansi di Amerika

Serikat diatur oleh badan sector Dewan Standar Akuntansi keuangan (Financial

Accounting Standard Board-FASB) akan tetapi yang menjadi penyokong kewenangan

terhadap standarisasi mereka adalah agensi kepemerintahan Komisi Keamanan dan

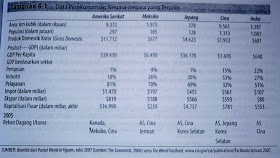

Kurs (Securities and Exchange Commission-SEC). Berikut dibawah ini data

perekonomian negara-negara yang terpilih :

Sumber :

International Accounting. Frederick D.S Choi, Gary K. Meek. 2010. Hal 137

Kunci utama yang

memungkinkan sistem shared-power ini bkerja dengan efektif adalah 1973 SEC

Accounting Series Release (ASR) No.150, yang mengemukakan :

· Komisis bermaksud melanjutkan

kebijakannya dalam mencari sektor swasta untuk kepemimpinan dalam rangka

membangun dan meningkatkan prinsip-prinsip akuntansi. Untuk tujuan praktik

kebijakan, prinsip, standar, dan praktik yang dikeluarkan secara resmi oleh

FASB dan interpretasi dan kewenangan substansial, dan bagi yang tidak setuju

dengan keputusan FASB akan dianggap tidak memiliki dukungan.

Hingga tahun 2002,

Institut Setifikasi Akuntansi Publik Amerika (American Institute Of Certified

Public Accountants-AICPA), sebagai badan khusus lainnya juga mengaudit

standarisasi mereka.

Regulasi dan Pelaksanaan Akuntansi

Sistem yang dianut

Amerika Serikat tidak memiliki persyaratan legal untuk publikasi mengenai

laporan audit periodik keuangan. Perusahaan di Amerika Serikat dibentuk dibawah

hukum Negara, bukan hukum federal. Setiap Negara bagian memiliki peraturan

dasar perusahaan tersendiri, secara umum peraturan tersebut mengandung

persyaratan minimal untuk menjaga catatan akuntansi serta publikasi periodik

laporan keuangan.

Banyak dari peraturan

tersebut tidak kaku memaksa, serta laporan yang diberikan kepada agensi lokal

seringkali tidak bisa diketahui umum. Dengan demikian audit tahunan serta

persyaratan laporan keuangan secara realistis hanya ada pada tingkat federal

saja seperti yang sudah di spesifikasikan oleh SEC. Oleh karena itu, SEC

memiliki yuridiksi terhadap perusahaan-perusahaan yang terdaftar di pertukaran

stock AS serta perusahaan yang berdagang over the counter. Perusahaan yang

memiliki keuangan terbatas tidak memiliki kewajiban persyaratan untuk laporan

keuangan yang membuat Amerika Serikat terlihat ganjil dalam norma

internasional.

SEC memiliki kewenangan

penuh untuk menjelaskan standar akuntansi dan laporan kepada perusahaan publik

akan tetapi bergantung pada sektor swasta dalam penerapan standardisasi

tersebut. Oleh karena SEC merupakan agensi regulator yang independen, kongres

serta presiden tidak memiliki pengaruh secara langsung terhadap kebijakan yang

mereka buat. SEC hanya memiliki kewenangan yang diberikan melalui keputusan

kongres. Sebagai bagian dari regulai SEC mengeluarkan accounting series

release, financial reporting releases, dan staff accounting bulletins.

FASB dibentuk pada tahun

1973 dan pada Desember 2006 telah mengeluarkan Laporan Standar Akuntansi

Keuangan 158 (158 Statements Of Financial Accounting Standards-SFASs).

Tujuannya adalah untuk menyediakan informasi yang berguna untuk para investor

baik yang telah maupun yang berpotensi menjadi investor, kreditor, dan lainnya

yang memutuskan untuk mengambil kredit, investasi, dan sebagainya. Penggunaan

kerangka berfikir oleh FASB merupakan gambaran pengaturan standarisasi yang

cukup signifikan di Amerika Serikat. SFASs merupakan komponen utama dari GAAP .

Sarbanes-Oxley Act

memiliki dasar hukum pada tahun 2002, yang secara signifikan memperluas persyaratan

AS dalam perusahaan pemerintah, penjelasan dan laporan, serta regulasi audit

profesi. Diantara semua yang paling penting adalah pembentukan PCAOB yaitu

sebuah organisasi non-profit yang diawasi langsung oleh SEC. Tanggungjawabnya

antara lain :

a. Menetapkan

audit, pengendalian kualitas, etika, kemandirian, dan standarisasi lainnya yang

berhubungan dengan persiapan untuk laporan audit perusahaan agar aman diketahui

publik.

b.

Mengawasi

subjek audit perusahaan publik terhadap keamanan hukum.

c.

Memeriksa

akuntansi firma publik yang telah terdaftar.

d.

Mendukung

akuntansi firma publik, serta memberikan kasus kepada SEC atau badan lain untuk

menginvestasikan lebih lanjut.

e.

Sebelumnya,

AICPA telah mengeluarkan standarisasi audit, yang bertanggung jawab terhadap

Kode Etik Profesinal serta kedisiplinan auditor. PCAOB secara efektif berasumsi

bahwa tanggung jawab tersebut muncul dari AICPA.

Laporan Keuangan

Tipe laporan keuangan

tahunan pada perusahaan terbesar di AS memiliki beberapa komponen di bawah ini:

a.

Laporan

manajemen

b.

Laporan

auditor independen

c. Laporan

keuangan primer (Laporan Laba/Rugi, neraca, Laporan arus kas, Laba rugi

komprehensif, perubahan ekuitas pemegang saham)

d.

Diskusi

manajemen dan analisis hasil opersional dan kondisi keuangan

e. Penjelasan

mengenai kebijakan akuntansi dengan dampak yang paling kritis pada laporan

keuangan

f.

Catatan

atas laporan keuangan

g.

Perbandingan

data keuangan selama lima tahun atau sepuluh tahun

h.

Data

triwulan terpilih

Penggabungan laporan

keuangan juga dibutuhkan, dan laporan keuangan AS yang dipublikasikan biasanya

tidak berisi parent-company-only.

Patokan Akuntansi

Peraturan patokan

akuntansi di Amerika Serikat berasumsi bahwa kesatuan bisnis akan terus

berlangsung jika terus diperhatikan. Berikut beberapa diantaranya :

a.

Goodwill

dikapitalisasikan sebagai selisih antara harga pasar yang dipertimbangkan dalam

pertukaran dengan harga pasar di bawah aset bersih yang diperoleh,

b.

Amerika

Serikat bergantung pada harga perolehan untuk menilai aset berwujud dan aset

tidak berwujud dan penyesuaian nilai mata uang asing hanya diperbolehkan

setelah ada penggabungan bisnis,

c.

LIFO,

FIFO, dan metode biaya rata-rata diperbolehkan dan telah digunakan secara luas

untuk penetapan harga persediaan,

d.

Saat

financial lease menjadi bahan dalam pembelian properti, nilai properti tersebut

dikapitalisasikan dan korespondensi kewajiban dibukukan, dan lain sebainya.

2.

Meksiko

Sebelum penaklukan Spanyol

pada tahun 1500-an, Meksiko merupakan rumah bagi bermacam kebudayaan, termasuk

Olmec, Maya, Toltec dan Aztec. Meksiko memiliki Free-Market ekonomi yang besar.

Perusahaan milik pemerintah atau yang dikontrol perusahaan industry perminyakan

dan sarana umum, sedangkan swasta mendominasi pabrik, konstruksi, tambang,

hiburan serta industri pelayanan. Perekonomian free-market mulai membaik selama

1990-an yang membantu mengurangi inflasi, meningkatkan pertumbuhan ekonomi,

serta membawa dasar ekonomi yang lebih baik. Perbaikan tersebut juga termasuk

merombak proteksi terhadap perdagangan, membuka investasi asing, serta

menyetujui perjanjian dagang regional. Perjanjian yang paling penting bagi

Meksiko adalah Notrh American Free Trade Agreement (NAFTA), yang ditandatangani

juga oleh Kanada dan Amerika Serikat pada tahun 1994. Hamper 60 persen untuk

perdagangan impor dan 90 persen untuk ekspor Meksiko berasal dari Amerika

Serikat. Meksiko merupakan Negara dengan perekonomian terbesar keduabelas

(dalam hal produk domestik bruto).

Dengan banyaknya

perusahaan yang dikontrol oleh perseorangan, perusahaan Meksiko biasanya

menjaga informasi dan merahasiakan laporan keuangan mereka. hal ini kini sudah

berubah. Penjelasan praktik perusahaan Meksiko terus dipengaruhi oleh

ekspektasi pasar AS. Gambaran lain dari akuntansi Meksiko adalah menggunakan

akuntansi tingkat harga umum sebagai dasar perhitungan. Pengaruh AS terhadap

perekonomian Meksiko meluas hingga akuntansi. NAFTA memberikan tren baru

mengenai kerja sama yang lebih kuat antara organisasi akuntansi Meksiko, Kanada,

dan Amerika Serikat. Sekarang, bentuk pengaturan standarisasi akuntansi ketiga

negara tersebut berkomitmen pada program harmonisasi dan mencoba untuk selalu

bekerja sama. Meksiko juga berkomitmen untuk bekerja sama dengan IFRS, dan

sekarang menurut pada IASB sebagai panduan dalam menyelesaikan permasalahan

akuntansi yang muncul terutama dalam kasus dimana tidak tercantum dalam

standarisasi Meksiko.

Regulasi dan Pelaksanaan Akuntansi

Mexican Comercial Code

dan hukum pendapatan pajak mengandung persyaratan untuk menjaga kumpulan data

pembukuan tertentu dan mempersiapkan laporan keuangan, akan tetapi pengaruh

mereka terhadap laporan keuangan secara umum tidaklah besar. Standardisasi

akuntansi dikeluarkan oleh Council for Research and Development of Financial

Information Standards (CINIF). CINIF adalah rekanan terencana pada sector

publik (Swasta) setelah financial accounting standards board dari AS dan

International Accounting Standards Boards. Secara spesifik mereka bertujuan

untuk menyatakan GAAP Meksiko dan IFRS.

Walaupun sistem yang

legal berdasarkan pada hukum publik, pengaturan standarisasi akuntansi di

Meksiko menggunakan pendekatan sistem Inggris-Amerika, atau Anglo-Saxon,

daripada pendekatan Eropa kontinental. Prinsip akuntansi Meksiko tidak

membedakan perusahaan besar dan kecil, serta dapat diaplikasikan di semua

bidang bisnis. Semua perusahaan yang berada di bawah hukum Meksiko harus

menunjuk minimal satu auditor berwenang untuk melapor pada para pemegang saham terkait

laporan keuangan tahunan.

Laporan Keuangan

Tahun fiskal perusahaan

di Meksiko harus bersamaan dengan kalender tahunan perbandingan laporan

keuangan gabungan yang harus disiapkan antara lain:

a.

Neraca

b.

Laporan

Laba/Rugi

c.

Laporan

perubahan ekuitas pemegang saham

d.

Laporan

perubahan posisi keuangan

e.

Catatan

Laporan keuangan harus

disesuaikan terhadap inflasi. Efek penyesuaian tersebut ditunjukkan pada

laporan perubahan ekuitas pemegang saham yang sama dengan laporan arus kas

serta terbagi kedalam aktivitas operasional, investasi, dan keuangan.

Catatan adalah bagian

yang melengkapi laporan atas perubahan posisi keuangan (yang dibantu oleh

auditor) yaitu antara lain :

a.

Kebijakan

akuntansi pada perusahaan

b.

Ketersediaan

material

c.

Komitmen

untuk pembelian saham substansial atau dibawah hak kontrak

d.

Penjelasan

mendetail mengenai utang jangka panjang dan kurs mata uang asing

e.

Batasan

dividen

f.

Jaminan

g.

Rencana

pensiun pegawai

h.

Transaksi

pada perusahaan sejawat

i.

Pajak

Patokan Akuntansi

Laporan keuangan gabungan

disiapkan saat induk perusahaan mengontrol perusahaan lainnya. kontrol

diindikasikan oleh kemampuan untuk memutuskan operasional dan kebijakan

perusahaan. Berikut beberapa patokan akuntansi Meksiko antara lain :

a.

Metode

pembelian digunakan untuk menghitung bisnis gabungan,

b.

Goodwill

merupakan kelebihan harga pembelian terhadap nilai sekarang asset bersih yang

didapatkan,

c.

Akuntansi

tingkat harga umum telah digunakan di Meksiko, harga perlehan non-moneter

disajikan ulang dalam peso terhadap kekuatan pembelian saat ini dengan

menggunkan faktor yang diturunkan dari National Consumer Price index (NCPI),

d.

Aset

berwujud akan didepresiasi berdasarkan masa manfaat/kegunaannya, sedangkan Aset

tidak berwujud diamortisasikan berdasarkan masa manfaatnya (tidak lebih dari 20

tahun) kecuali manfaatnya tidak terbatas, dan sebagainya.

3.

Jepang

Pembukuan dan laporan

keuangan Jepang menggambarkan adanya percampuran dari pengaruh domestik dan

internasional. Dua agensi pemerintahan yang terpisah memiliki tanggung jawab

regulasi akuntansi dan terdapat pengaruh yang lebih jauh lagi dari undang-undang

pajak penghasilan perusahaan Jepang. Pada setengah awal abad ke-20, pemikiran

akuntansi merupakan refleksi adanya pengaruh Jerman. Kini, efek dari

Internasional Accounting Standards Board telah terasa dan pada 2001 terjadi

perubahan besar dengan adanya pembentukan organisasi pengaturan standardisasi

akuntansi sektor swasta.

Perusahaan Jepang

memiliki ketertarikan ekuitas tersendiri, dan sering kali bergabung dengan

firma milik pribadi yang lain atau disebut dengan Kieretsu. Pada tahun 1990-an

bentuk bisnis ini telah ditransformasi saat Jepang mengambil alih perbaikan

struktural untuk mrnggerakan stagnasi ekonomi. Krisis keuangan yang mengikuti

"pergerakan ekonomi" Jepang juga disebabkan oleh review standarisasi

laporan keuangan Jepang. Akuntansi “Big Bang” mulai ditunjukkan di akhir

1990-an untuk menciptakan perekonomian Jepang yang sehat sehingga perusahaan

menjadi lebih transparan dan membawa Jepang kearah standardisasi sosial.

Regulasi dan Pelaksanaan Akuntansi

Pemerintah nasional

memiliki pengaruh yang signifikan terhadap akuntansi Jepang. Regulasi akuntansi

berdasarkan pada tiga badan hukum: Undang-undang perusahaan, undang-undang

pertukaran dan sekuritas dan undang-undang pajak penghasilan perusahaan. Ketiga

badan tersebut saling berinteraksi satu sama lain . Praktisi terkemuka Jepang

menggambarkan situasi tersebut sebagai “sistem legal triangular”.

Accounting Standards

Board Of Japan (ASBJ) dibentuk pada tahun 2001, ASBJ berhubungan dengan yayasan

Financial Accounting Standards Foundation (FASF). ASBJ memiliki tanggungjawab

utama untuk mengembangkan standarisasi pembukuan serta panduan implementasinya

di Jepang. Tringulasi standarisasi

pembukuan, undang-undang perusahaan, dan undang-undang perpajakan masih tetap

menjadi gambaran dari laporan keuangan Jepang. Berdasrkan undang-undang

perusahaan laporan keuangan serta jadwal yang mendukung perusahaan kecil dan

menengah merupakan subjek untuk audit hanya oleh auditor yang berwenang.

Japanese Intitute Of

Certified Public Accountants (JICPA) merupakan organisasi profesional dari CPAs

di Jepang. Seluruh CPAs harus termasuk ke dalam JICPA. JICPA mengeluarkan

panduan mengenai permasalahan akuntansi, serta menyediakan input bagi ASBJ

dalam mengembangkan stadarisasi akuntansi.

Laporan Keuangan

Perusahaan yang tergabung

di bawah undang-undang perusahaan dibutuhkan untuk mempersiapkan laporan yang

berwenang untuk disetujui pada saat rapat pemegang saham yang isinya antara

lain :

a.

Neraca

b.

Laporan

laba rugi

c.

Lapoiran

atas perubahan ekuitas pemegang saham

d.

Laporan

bisnis

e.

Jadwal

terkait

Catatan yang melengkapi

neraca dan laporan laba rugi menggambarkan kebijakan akuntansi dan meyediakan

tambahan lain, seperti pada Negara-negara lain. Laporan bisnis berisikan

ringkasan sitem bisnis dan pengendalian internal mereka, serta operasi mengenai

operasional, posisi keuangan dan hasil operasional. Beberapa jadwal pendukung

juga dibutuhkan tetapi terpisah dari catatan, yaitu:

a.

Perubahan

pada obligasi dan utang jangka pendek dan jangka panjang

b.

Perubahan

pada aktiva tetap dan akumulasi penyusutan

c.

Asset

yang dijaminkan

d.

Jaminan

utang

e.

Perubahan

pencadangan

f.

Jumlah

dari dan untuk pemegang saham

g.

Kepemilikan

ekuitas dalam anak perusahaan serta jumlah saham anak perusahaan

h.

Penerimaan

dari anak perusahaan

i.

Transaksi

dengan direktur, auditor wewenang, pemegang saham dan pihak ketiga yang

menghasilkan konflik kepentingan

j.

Pembayaran

gaji kepada direktur dan wewenang

Informasi tersebut

disiapkan untuk satu tahun pada dasar induk perusahaan dan diaudit oleh auditor

yang berwenang. Undang-undang perusahaan tidak membutuhkan laporan arus kas

atau dana.

Patokan Akuntansi

Perubahan berdasarkan implementasi

Big Bang, antara lain :

a.

Adanya

kebutuhan daftar perusahaan untuk laporan arus kas,

b.

Penambahan

jumlah anak perusahaan yang bergabung berdasarkan kontrol daripada presentase

kepemilikan,

c.

Penambahan

jumlah perusahaan afiliasi yang dilaporkan menggunakan metode ekuitas

berdasarkan signifikansi pengaruh daripada presentasi kepemilikan,

d.

Menilai

persediaan dengan biaya yang lebih rendah atau nilai bersih daripada dengan

biaya,

e.

Pencadangan

penuh atas pajak tangguhan, dan

f.

Akrual

penuh bagi kewajiban pensiun dan pemberhentian kerja lainnya.

Akuntansi di Jepang sedang diubah

agar dapat mengikuti IFRS.

4.

Cina

Akuntansi di Cina

memiliki sejarah yang panjang. Berfungsi dalam peran pemeliharaan yang bisa

terkuak mulai abad 2200 SM. Selama dinasti Hsiu, dan dokumen-dokumennya

menunjukkan bahwa akuntansi telah digunakan untuk mengukur kekayaan dan

membandingkan pencapaian diantara pejabat kerajaan dan pangeran dinasti Xia

(2000-1500 SM). Confucius muda (551-479 SM) dulunya adalah seorang manajer

gudang dan tulisan-tulisannya menyebutkan bawa pekerjaannya meliputi

pembukuan-mencatat resep dan pembiayaan saat itu.

Karakteristik dasar akuntansi

Cina dimulai sejak pembentukan RRC pada tahun 1949. Cina menerapkan program

ekonomi yang sangat terpusat, memperlihatkan prinsip dan pola Marxis meniru

system kesatuan soviet. Tujuan akuntansi di Negara ini adalah memenuhi

kebutuhan program dan pengendalian ekonomi. Ekonomi Cina saat ini digambarkan

sebgai ekonomi hibrid, dimana negara mengontrol komoditas dan industri

strategis, sementara industri lainnya seperti perdagangan dan sektor swasta

ditumbuhkan dengan sistem yang berorientasi pada pasar.

Regulasi dan Pelaksanaan Akuntansi

Undang-undang akuntansi,

terakhir kali diubah pada tahun 2000, mencakup semua perusahaan dan organisasi

termasuk semua yang tidak dipegang atau diatur oleh Negara. The state

council/dewan pemerintah juga mengeluarkan aturan pelaporan dan akuntansi

keuangan perusahaan. Semua peraturan ini

berfokus pada pembukuan, persiapan laporan keuangan, praktik pelaporan dan

akuntansi keuangan lainnya dan berbagai hal tentang pelaporan. Komite Standar

Akuntansi Cina didirikan dan berwenang didalam departemen keuangan yang

bertanggung jawab untuk mengembangan standar akuntansi. Berikut dibawah ini isi

dari ASBE-Standar Dasar cina :

Sumber :

International Accounting. Frederick D.S Choi, Gary K. Meek. 2010. Hal 158

Sampai tahun 1995, cina

memiliki dua organisasi akuntansi professional. The Chinese Institute of

Certified Public Accountants (CICPA), didirikan tahun 1988 dibawah yuridiksi

Departemen keuangan mengatur audit sektor-sektor perusahaan swasta.

Pelaporan Keuangan

Periode pembukuan diminta

sesuai dengan kalender tahunan laporan keuangan terdiri atas:

a.

Neraca

b.

Laporan

laba rugi

c.

Laporan

arus kas

d.

Laporan

perubahan ekuitas

e.

Catatan

Laporan tambahan

dibutuhkan untuk pengungkapan penurunan nilai aset, perubahan pada struktur

modal, apropriasi laba, dan bisnis, dan aspek geografis. catatan mencakup

sebuah laporan kebijakan akuntansi.

Patokan Akuntansi

Beberapa berikut ini patokan

akuntansi di Cina :

a.

Penggabungan

usaha dicatat menggunakan metode pembelian,

b.

Goodwill

adalah perbedaan antara biaya dan harga pasar aset dan kewajiban yang

diakuisisi,

c.

Metode

ekuitas digunakan bagi investasi dalam rekanan atau menghitung usaha gabungan,

d.

Harga

perolehan adalah basis untuk penilaian aset berwujud, revaluasi tidak

diperbolehkan, dan lain sebagainya.

5.

India

Perekonomian Eropa mulai

bersaing dengan India setelah Portugis tiba pada tahun 1498. Benteng luar

pertama orang Inggris dibentuk di perusahaan India bagian selatan tahun 1916.

Dari 1947 sampai akhir 1970-an, ekonomi India digolongkan dengan bergaya

program sosialis pemerintah terpusat dan industri pengganti barang impor.

Produksi ekonomi telah berubah dari pertanian, kehutanan, perikanan, dan

manufaktur tekstil dengan beragam industri berat dan transportasi. Akan tetapi,

kurangnya persaingan akibat pada rendahnya kualitas produk dan efisiensi dalam

produksi. Perubahan di India terjadi pada tahun 1991 yang telah memutus kendali

birokrasi dan mendorong terciptanya pasar yang lebih kompetitif.

Regulasi dan Pelaksanaan Akuntansi

Pengaruh Inggris meluas

pada akuntansi : Pelaporan keuangan ditunjukkan pada saat presentasi wajar dan

ada profesi akuntansi independen yang mengatur standar akuntansi dan proses

audit. Dua sumber utama standar akuntansi keuangan di India adalah lembaga

hukum dan profesi akuntansi.

The institute of

chartered accountants of India yang didirikan pada tahun 1949 mengatur izin profesi

akuntansi dan bertanggung jawab untuk mengembangkan standar akuntansi dan

proses audit. Anggota lembaga akuntansi dikenal sebagai akuntan terdaftar dan

institute yang dikelola oleh organisasi professional lain. Dewan Akuntansi

Standard-accounting standards board menerbitkan Indian accounting standards dan

dewan audit dan asuransi standar- Auditing and assurances standards boards

menerbitkan auditing Assurances Standards (AAS). AAS adalah prasyarat untuk

praktik proses audit.

Pelaporan Keuangan

Laporan keuangan terdiri atas :

a.

Neraca

dua tahun

b.

Laporan

Laba/Rugi

c.

Laporan

arus kas

d.

Kebijakan

Akuntansi

e.

Catatan

Perusahaan yang tidak

terdaftar hanya perlu menyiapkan laporan intinya saja, akan tetapi bagi

perusahaan yang terdaftar harus menyiapkan laporan gabungan dan laporan inti.

Pengukuran Akuntansi

Anak perusahaan

digabungkan ketika induk perusahan memiliki saham lebih dari setengah kemampuan

voting atau mengontrol pengaturan komposisi dewan direktur. Tidak ada standar

pembukaan dalam penggabungan usaha, tetapi kebanyakan dari mereka dihitung

sebagai pembelian. Akan tetapi, metode penyatuan bunga (pooling) digunakan bagi

perusahaan merger. Goodwill berbeda diantara perhitungan yang ada dan hasil

jumlah aset dan utang yang diperoleh. Penyesuaian pertukaran mata uang dalam

laporan keuangan untuk usaha asing bergantung pada apakah kesatuan (induk)

laporan usaha itu integral dan non-integral. Aset tetap dinilai baik dalam

harga perolehan atau harga wajar. Revaluasi harus diterapkan pada keseluruhan

golongan aset tetap.

Berikut ini rangkuman perbedaan

kelima negara yang dimuat dalam tabel :

Sumber :

International Accounting. Frederick D.S Choi, Gary K. Meek. 2010. Hal 165

Sumber :

Choi, Freerick D. S, Meek, Gary K, Akuntansi Internasional

Buku 1 Edisi Keenam (Jakarta:Salemba Empat 2010), hal.135-165.

No comments:

Post a Comment